摘录

⚫ 2025场地债,投资新机遇

牛市环境下,场地政府债的竖立价值如故突显。2024年以来利率大幅下行,本轮债牛赓续时辰长且利率点位低,从品种投资规模的角度来看,咱们合计场地债的价值如故突显,其相较国债/政金债领有更高的票息,对信用债也存在一定替代效应,本文将伸开分析。

第一,从发展历程来看,场地政府债是现时国内债市存量最大的品种,从用途/还款开头上不错分为一般债与专项债,从刊行方针上看又可分为新增债、再融资债(以及特殊再融资债)以及置换债,从期限上看永恒期场地债频频为专项债,而场地债的存量规模也与不同省份的经济体量干系。

第二,从供需两头来看,2024年场地债供给增多、期限拉长,需求端银行保障是竖立主力。供给层面来看,2024年场地债刊行节拍后置,再融资专项债的占比显著栽种,专项债放量下场地债全体刊行加权期限有所拉长,分省份来看,浙江、江苏、广东、山东新增场地债刊行规模较大,而宁夏、西藏、青海等地刊行量相对较小;需求层面来看,2024年11月的托管数据炫耀,场地债的主力持有机构为银行、保障、广义基金与其他,其中广义基金对场地债的持有在2024年显著回升,且包含其余机构(如保障)等委外,而其他类型机构对于场地债的增持则是央行买断式逆回购的体现。进一步从二级现券来往数据上看,保障机构为超历久限场地借主力买盘(10Y以上),而大行、农商行则对10Y及以下场地债进行了一定的二级买入,一二级视角下来竖立盘仍然是场地债的持有与买入主力。

第三,订价视角下,场地债的一级刊行利率与行情、地区干系,二级利差则与供给、流动性干系。场地债的刊行票面利率在国债的基础上加点,2018年以来刊行票面利率全体趋于下行,而不同省份的刊行利率、与同期限国债的刊行利差亦有所不同,背后是场地政府财力与经济体量等身分不同所致,从投资视角下可斟酌部分流动性相对较好、且收益率更高的区域;场地债与国债的二级利差则频频与行情干系,债券供给、钞票荒等行情身分会阶段性影响二级利差,而在牛市行情下场地债与国债利差也频频趋于压缩,此外由于国债的流动性较场地债更好,投资者在遴选不同来往策略时(如票息策略与波段来往轮动),流动性各异也会影响两者的利差。

⚫ 含权场地债及投资策略

投资者可关爱含权场地债周边行权日的价钱变动契机。比年来含权场地债不成权是趋势(统计15只含权场地债中仅1只行权),而债券价钱频频在不成权后出现一定程度的回升(14只已行权场地债中11只相宜该轨则),现时存续38只含权场地债,其中3只如故到达行权期但未行权,35只尚未到达行权期,可关爱后续的投资契机。

⚫ 场地债vs信用债/其余利率债,熟优?

场地债与国债/政金债比较,具有更高的票息,趋势性行情下竖立价值更高。低利率环境下,投资者向久期要诉求增多,现时国债与政金债的完全收益果决偏低,若无老本利得眩惑(如行情趋于震撼),利率债品种中,场地债则具有更高的票息价值,同期场地政府债所以时辰换空间,是趋势性行情下的竖立首选,举例2024年年头至9月23日,10Y国债与场地政府债分别下行53bp与66bp,场地债在同久期品种中,在趋势性行情下具有更多的老本利得与票息收入。

与信用债比较,场地债的替代效应体面前①更抗跌与②更高的质押回购融资才能。从2024年的债市行情复盘来看,以10年期企业债为例,在本年以来3次较大的回调中(4月26日、8月6日与9月23日),企业债分别上行19bp、25bp、38bp,而场地债则上行12bp、9bp、18bp,同久期的场地债与信用债比较愈加抗跌;此外,场地债的老本占用相对更低且质押价值更高,对于银行表表里而言齐是相对优质的钞票,从上交所公布的秩序券折算率来看,折算率国债>场地债>企业债,分别约为1.08、0.99与0.56。

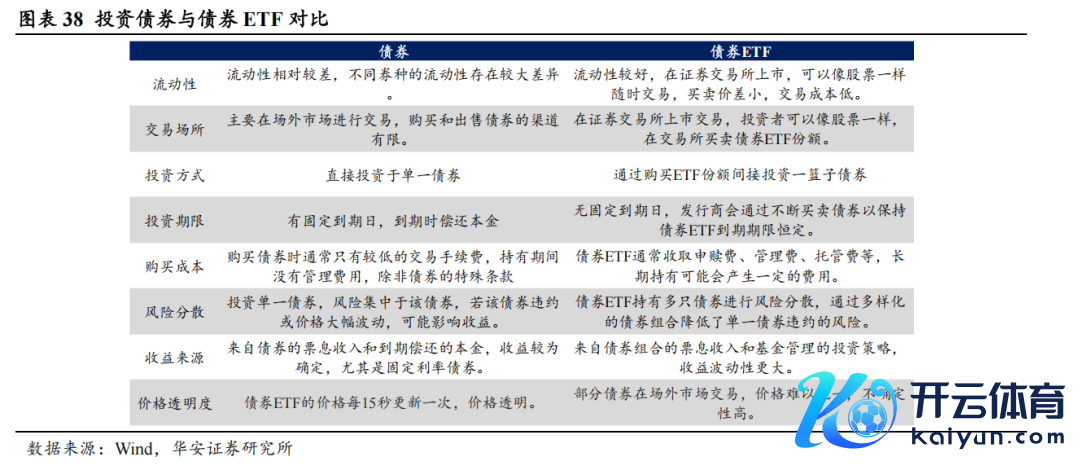

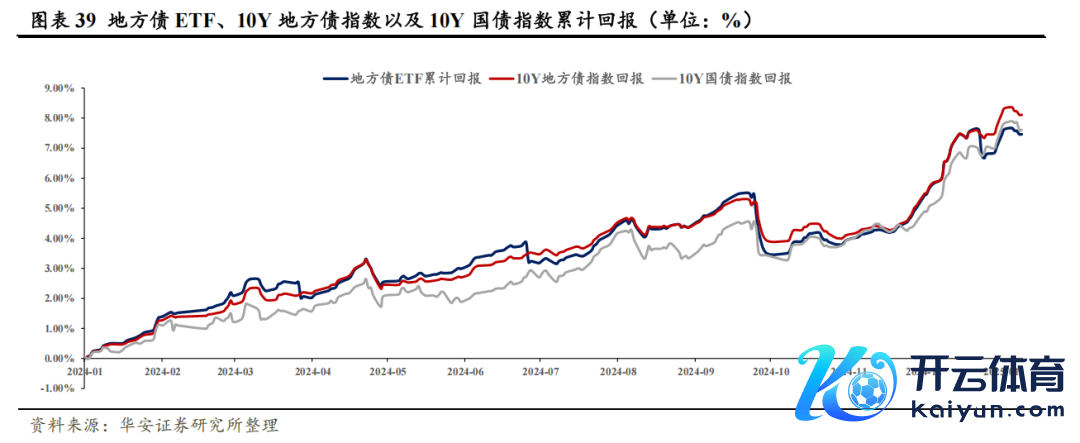

⚫ 关爱场地债ETF的投资价值与套利空间

来往盘及居品户出于流动性考量,可竖立场地债ETF。竖立场地债ETF与径直买入场地债比较,具有更高的流动性且不错日内交割/套利(如一二级套利),但需要支付一定的处置用度。从现时阛阓的4只存量场地债ETF来看,海富通 10年场地债ETF挂钩上证10年期场地政府债指数,最近1年年化酬金为10.05%。咱们对2024年以来径直买入10Y国债、买入10Y场地债以及买入10年场地债ETF三种投资方式进行收益测算,成果炫耀即使扣除处置费与托管用度后,径直投资场地债与场地债ETF的收益差距也不大(2024年9月24日往常),而在债市回调时场地债的着落幅度较国债频频更高,现时因此竖立盘投资者可斟酌在债市回调后买入场地债,而来往型投资者则可斟酌趋势性行情下通过场地债ETF进行套利后离场。

⚫ 风险指示

流动性风险,战略变化超预期,数据统计与索求产生的误差。

01

场地债的发展历史与战略头绪

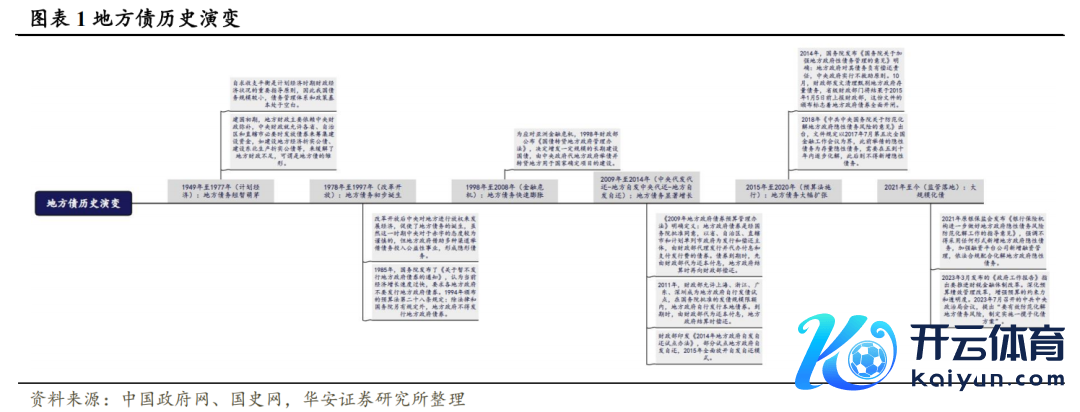

1.1场地债的历史沿革

一般而言,场地债的历史演变历经六个时间:①筹备经济下场地债务雏形驱动炫耀;鼎新洞开催完了地债务降生;②金融危急爆发促使场地债务快速延迟;③场地债务刊行偿还模式的不断转变使其显赫增长;④新《预算法》推广后表率场地债务的发展以及监管全面落地开启大规模化债。

1949年至1977年:筹备经济发展时间,我国的场地债仅骤然萌芽其雏形驱动炫耀。在筹备经济发展时间,寻求财政相差均衡是紧迫拓荒原则,场地财政缺口主要依赖中央财政弥补,中央财政允许各地政府必要时不错披发债券来筹集确立资金。在此技能曾刊行过东北出产确立折实公债、场地经济确立债券,算得上是场地债的雏形。

1978年至1997年:鼎新洞开催生场地债务初步降生。鼎新洞开后,中央对场地驱动放权以发展经济,国债扩大刊行,同期也催生了场地债务的降生,场地政府借助城投等多种渠谈举债插足公益性行状,酿成隐性债务。但在1985年,国务院发布了《对于暂不刊行场地政府债券的告知》合计现时经济发展过快,要求场地政府不要刊行债券。

1998年至2008年:金融危急爆发促使场地债务快速延迟。亚洲金融危急和全球金融危急的负面影响驱动弥散至中国,这也促使我国推广积极的财政战略,其中包括增发国债,同期也遴选“国债转贷给场地政府”的宗旨来举债用于国债资金确立技俩。

2009年至2014年:历经“中央代发代还—场地自觉中央代还—场地自觉自还”三个阶段演变,由此场地债务显赫增长。2009年《场地政府债券预算处置宗旨》指出财政部代理场地刊行债券,到期后,由财政部代为还本付息。2011年,财政部允许部分省市自行刊行债券,但仍由财政部代为还本付息。2014年财政部印发《场地政府自觉自还试点宗旨》,场地政府债务自觉自还模式的序幕由此拉开,场地债务也迎来茁壮发展。

2015年至2020年:新预算法驱动推广,场地政府债务大幅扩张,同期也表率了场地债务的刊行。2015年1月1日全面实行场地政府自觉自还模式,这也璀璨着场地债务全面放开,开启大幅扩张阶段。与此同期,新《预算法》对场地债务作出限定性章程,表率了场地债务的发展。

2021年于今:监管全面落地,驱动大规模化债时间。债务快速延迟后,相应的问题也缓缓驱动裸露。2021年原银保监会发布《银行保障机构进一步作念好场地政府隐性债务风险驻防化解责任的拓荒见解》强调,不得遴选任何体式新增场地政府隐性债务,照章合规衔尾化债责任。2023年7月召开的中央政事局会议,淡薄“要有用驻防化解场地债务风险,制定推广一揽子化债决策”。

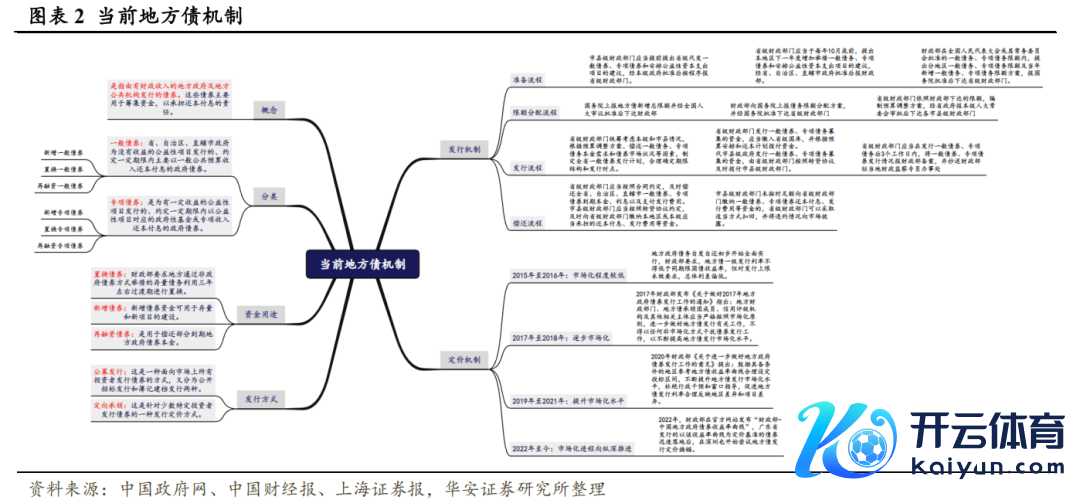

1.2 现时场地债刊行的机制

咱们将从场地债的分类、资金用途、刊行方式、刊行过程和订价机制这几大方面来参议场地债的机制。

从场地债的分类来看,主要不错分为一般债券和专项债券。一般债是纳入一般大家预算处置,资金多用于莫得收益的公益性技俩;专项债则纳入政府性基金预算处置,资金用于有一定收益的公益性技俩,而专项债券的券种又可证实不同技俩细分为地皮储备专项债券、收费公路专项债券、棚户区改良专项债券、其他达成技俩收益与融资自求均衡的专项债券品种。

从场地债券的资金用途上来看,咱们将场地债差别为置换债券(2018年后不再刊行)、新增债券和再融资债券。置换债券的资金是用于置换场地政府的存量债务,三年置换期驱散后,置换债券于2018年收官;新增债券的资金是用于存量和新项方针确立,2024年场地新增债务名额为4.62万亿元,其中有3.9亿元为新增专项债务名额,新增一般债券名额仅为0.72万亿;再融资债券的资金是用于偿还部分到期场地政府债券本金,偿还比例为86%独揽(高风险省份为80%)。

场地债券的刊行方式频频有两种:公募刊行和定向承销。两者的区别在于是否面向一谈投资者。我国面前大部分的债券遴选公募刊行方式,这亦然阛阓化程度更高的一种刊行方式。公募刊行是面向阛阓上通盘投资者的债券刊行方式,又分为公开招标刊行和簿记建档刊行两种。定向承销是针对少数特定投资者刊行债券的一种刊行方式。此外,在刊行机制方面,可分为准备过程、名额分拨过程、刊行过程和偿还过程这四大类。

咱们将2015年以来场地债券的订价机制差别为四个阶段:财政部章程场地债刊行利率下限,阛阓化程度较低阶段;官方文献出台要求场地按照阛阓化刊行债券,缓缓进行阛阓化阶段;财政部饱读吹场地参照收益率弧线设定投标区间,栽种场地债券刊行阛阓化水平阶段;以及财政部发布“财政部-中国场地债券收益率弧线”,场地债券刊行阛阓化进度向纵深鼓吹阶段。

2015年至2016年,财政部章程场地债刊行利率下限,阛阓化程度较低。在此阶段,场地债刊行多以置换债券为主,同期财政部章程刊行利率区间下限不得低于前五日国债收益率均值,全体场地债利率刊行阛阓化程度不高,且不同地区间存在一定各异。

2017年至2018年,官方文献出台要求场地按照阛阓化刊行债券,缓缓进行阛阓化。2017年财政部出台《对于作念好2017年场地政府债券刊行责任的告知》严格要求场地政府按照阛阓化、表率化原则刊行债券,也界定了干预阛阓订价的行为,对于违纪场地赐与通报。同期,财政部也饱读吹场地债券投资主体多元化,积极使用公开方式刊行,促使场地债利率缓缓进行阛阓化。

2019年至2021年,财政部饱读吹场地参照收益率弧线设定投标区间,栽种场地债券刊行阛阓化水平。2019年,场地债利率下限由国债五日均值上浮40BP调遣为25-40BP,以缩短东谈主为套利的空间和政府融资成本。2020年,财政部饱读吹具备条件的地区参科场地债收益率弧线合理设定投标区间,不断栽种场地债刊行阛阓化水平。

2022年于今,财政部发布“财政部-中国场地债券收益率弧线”,场地债券刊行阛阓化进度向纵深鼓吹。2022年,财政部发布“财政部-中国场地债券收益率弧线”,广东省刊行的以该收益率弧线为订价基准的债券落地后,深圳市也试行以场地债收益率弧线设定债券投标区间。场地债收益率弧线是建立在二级阛阓来往基础上,响应了阛阓中参与投资机构的供需情况,成为场地债进一步达成阛阓化的首要践诺。

02

供需两头看场地债

2.1供给端,场地债的刊行规模与期限有何特征?

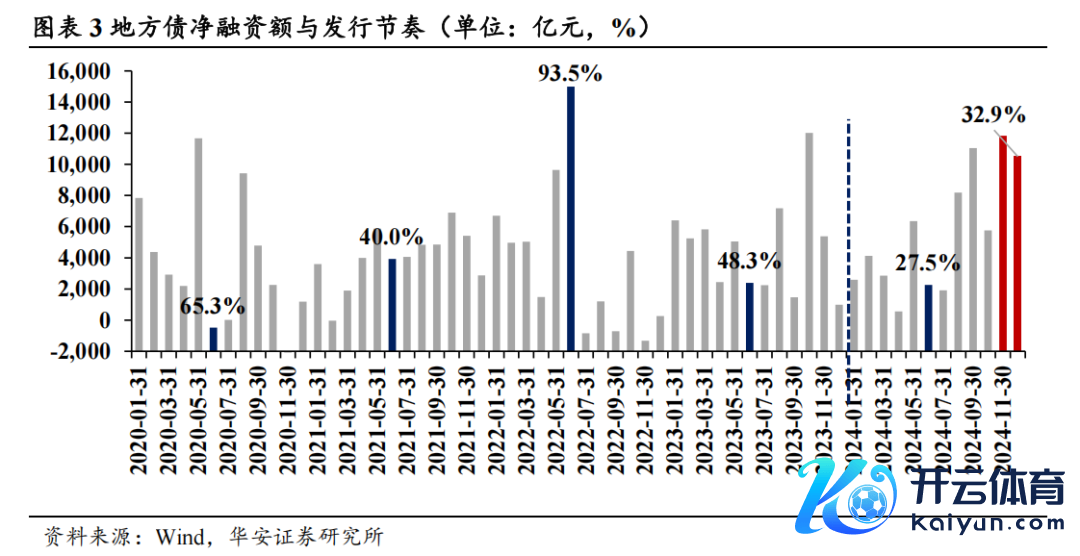

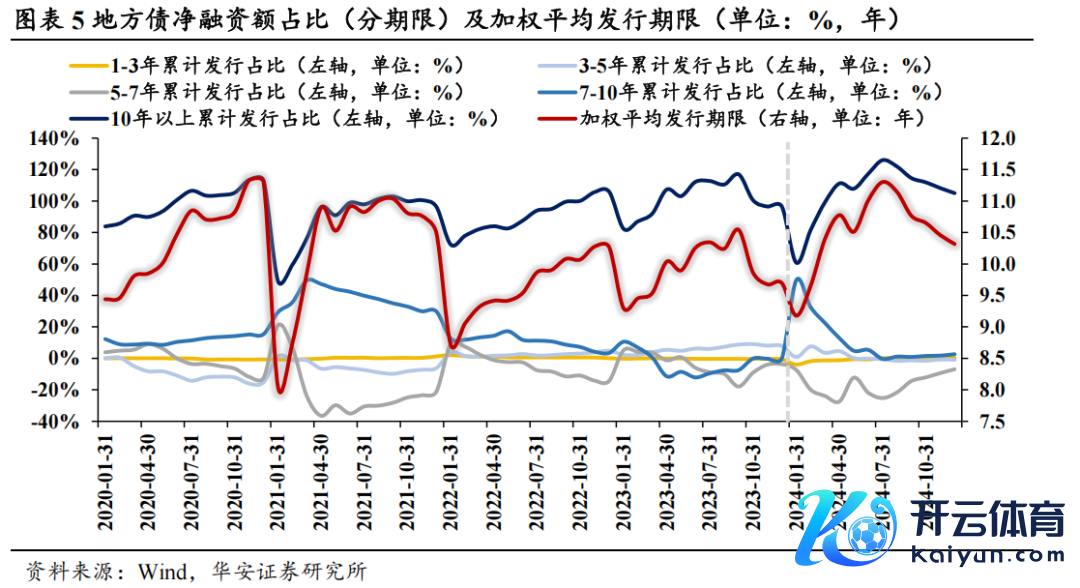

2024年上半年,场地债刊行节拍较往年显著放缓,10万亿决策淡薄后刊行加速。一揽子化债战略实行以来,场地政府对债券刊行多持了一份审慎,2024年上半年场地债刊行节拍较往年显著放缓,上半年场地债净融资1.87万亿元,仅占全年刊行比例的27.5%,为近五年最低,这也导致了钞票荒的加重。下半年,跟着10万亿化债决策的淡薄,场地债刊行显著加速,决策淡薄后的两个月内,场地债刊行量占全年刊行量的比例高达32.9%。

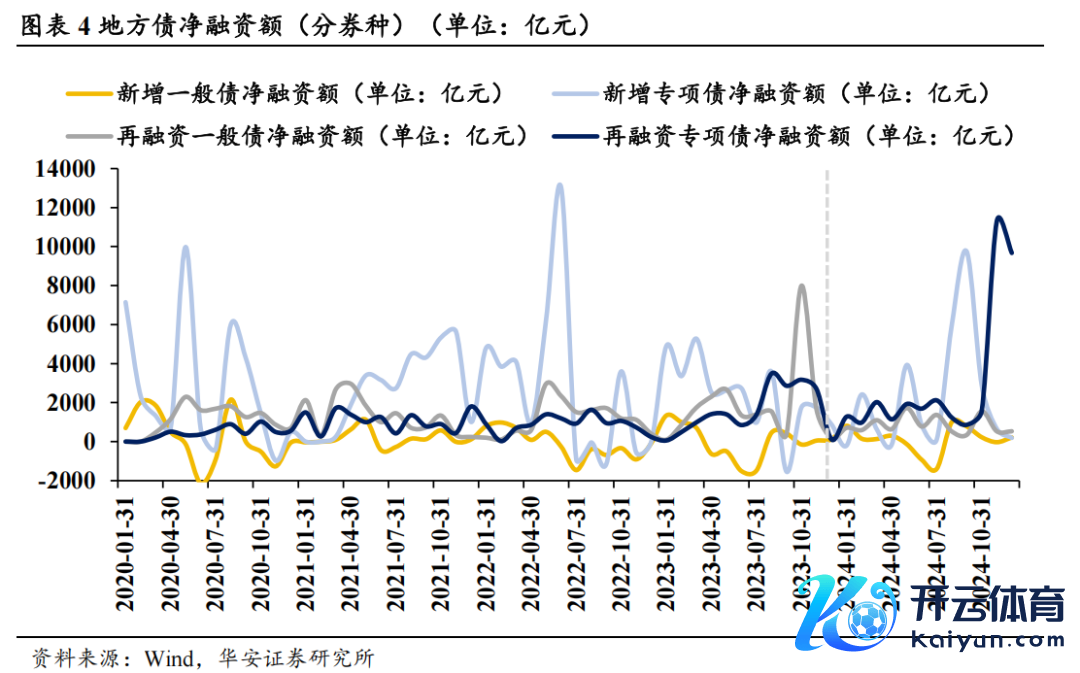

再融资专项债占比50%以上,较往年大幅栽种。2024年场地债净融资累计6.8万亿元,其中新增一般债0.12万亿元,新增专项债2.69万亿元,再融资一般债1.04万亿元,再融资专项债3.57万亿元。再融资专项债占全年比例为52.5%,而往年占比仅为20%-30%,该比例的大幅栽种主要与10万亿化债决策赓续鼓吹、场地债到期岑岭莅临相关。

2024年场地债加权平均刊行期限同比提高,主要与10年以上期限占比提高相关,进一步细分来看,主要原因是再融资专项债的10年以上期限占比显赫提高。2024年上半年加权平均刊行期限(各期限左区间乘以累计刊行量占比后乞降,下同)为11.0年,同比提高7.3%,全年加权平均刊行期限为10.32年,同比提高6.4%。平均刊行期限的提高,主要与10年以上期限占比提高相关。进一步分券种看,主要与再融资专项债10年以上期限占比显赫提高相关,年末新发的2亿元再融资专项债中,10年以上的债券净融资额高达1.84万亿元。

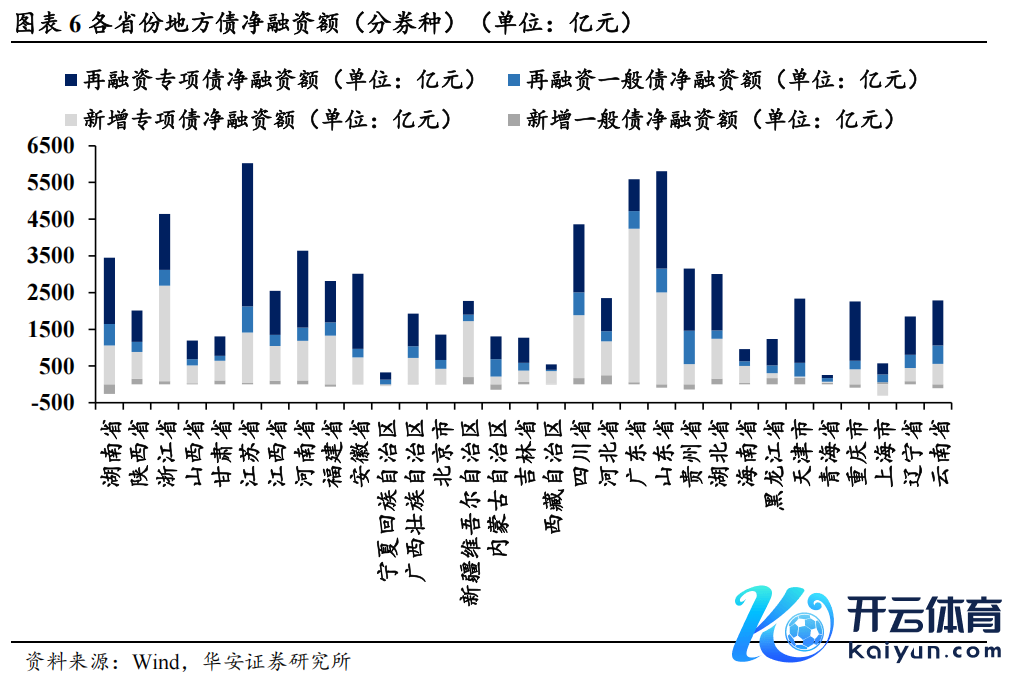

分省份来看,浙江省、江苏省、广东省、山东省新增场地债刊行规模较大,净融资额均逾越4000亿元。宁夏、西藏、青海和上海新增场地债刊行规模最小,均在500亿元独揽。再融资专项债方面,江苏省、山东省刊行量最多,2024年刊行量分别为3901亿元、2656亿元。

从各省份刊行期限来看,各省新发的再融资专项债以超历久为主,因此刊行再融资专项债最多的江苏省、山东省10年以上债券刊行量和占比显赫栽种。此外,山东7-10年债券刊行量较往年减少。

2.2 需求端,哪些机构是场地债的主力买盘?

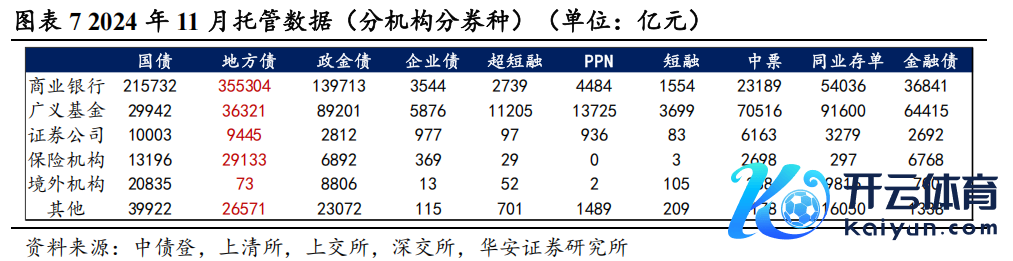

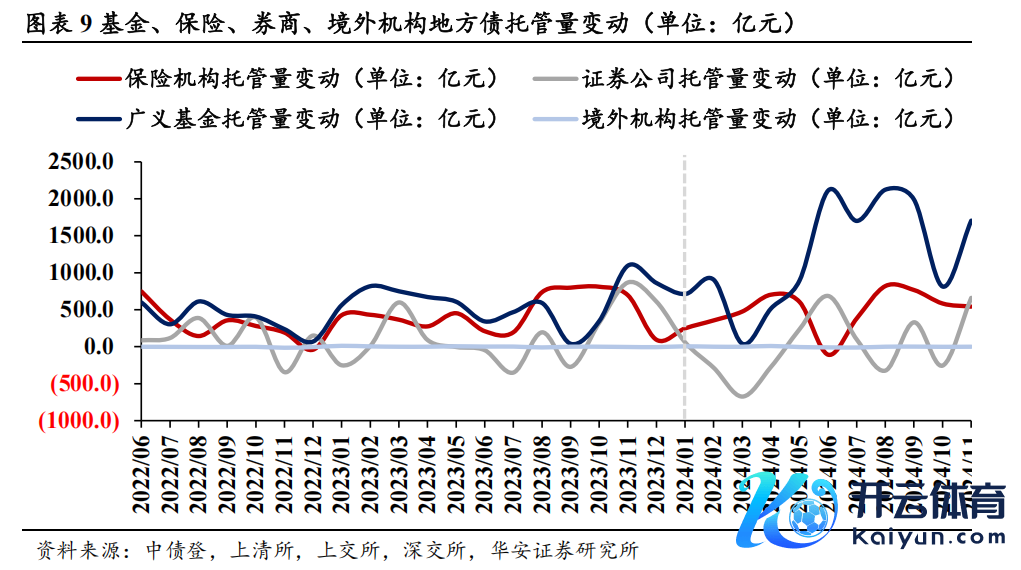

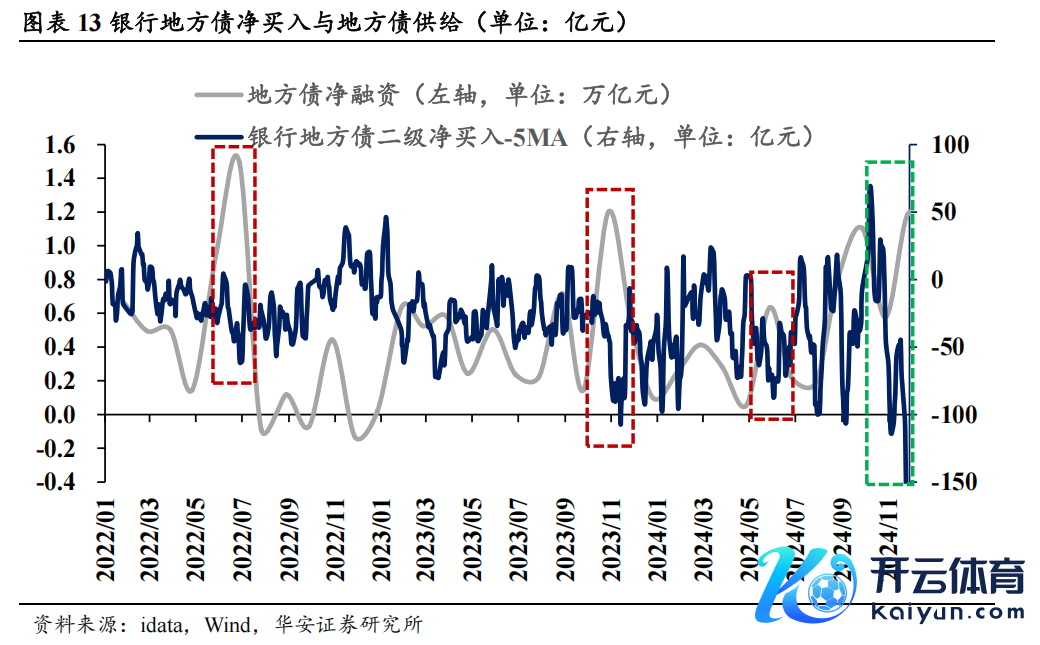

从存量托管数据来看,银行、基金、保障是场地政府债的竖立主力。抑制2024年11月,交易银行的场地债托管量为35.53万亿元,广义基金的场地债托管量为3.63万亿元,保障机构的场地债托管量为2.91万亿元,从往期及最新托管数据来看,银行、基金和保障是场地政府债的竖立主力。

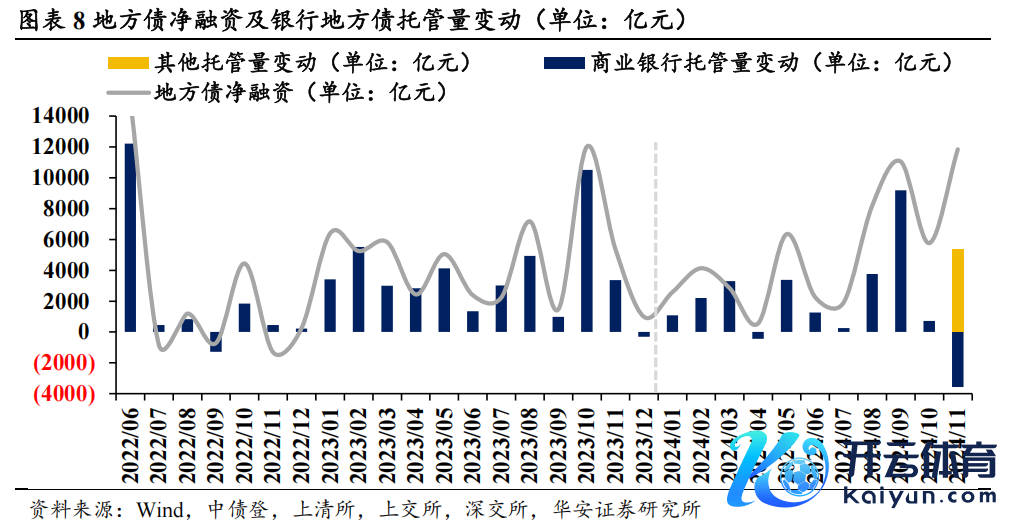

从托管数据变动来看,银行的场地债托管量变动与场地债净融资额高度一致。出于因循财政发力、惊叹与场地政府的关系等方针,场地债大幅放量时,银行在一级阛阓被迫贯串,领路为场地债托管量与净融资额同期增多。如2024年9月,新增专项债大幅放量使得净融资额抬升,银行托管量险些同比例增多。2024年11月银行托管量与净融钞票生背离,原因是央行买断式逆回购使得托管数据不再能真正响应银行的配债行为,从其他类机构的托管量还原银行真正配债需求后,11月银行增持场地债1782亿元,与净融资变动趋势重回一致。此外,在历次场地债放量时,基金的场地债托管量也有小幅栽种。

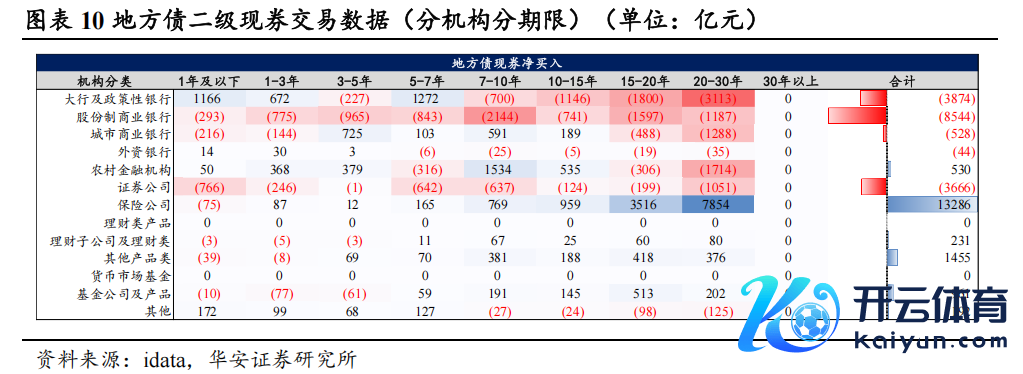

从二级现券来往数据来看,保障为主力买盘,股份行为主力卖盘,2024年来基金、券商的竖立力量对利差的影响增大。

1)从二级现券来往数据来看,保障为场地借主力买盘,主要竖立15-30年超长债;大行及战略行、股份行为场地借主力卖盘,主要卖出7-10年的长债和15-30年的超长债。2024年的二级来往阛阓上,6类机构净买入场地债,4类机构净卖出场地债。主力买盘为保障,主要竖立超历久场地债,净买入15-20年场地债3516亿元,20-30年场地债7854亿元。主力卖盘为大行及战略行、股份行,其中股份行二级卖出长债和超长债,净卖出7-10年场地债2144亿元,15-20年场地债1597亿元;大行及战略行二级卖出超长债,净卖出15-20年场地债1800亿元,20-30年场地债3113亿元。

2)场地债的二级主力买盘,买入有何特征?

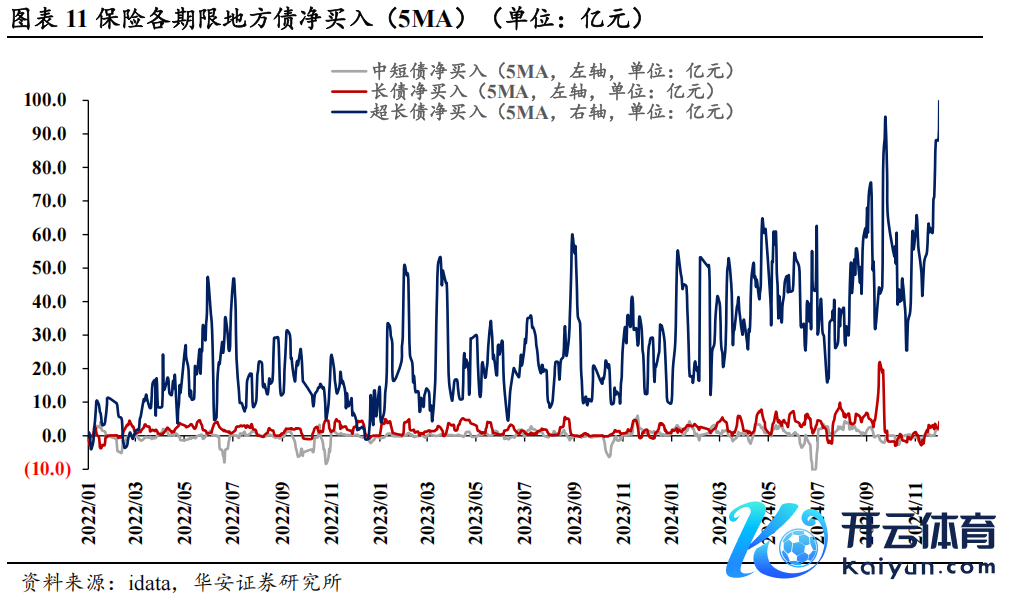

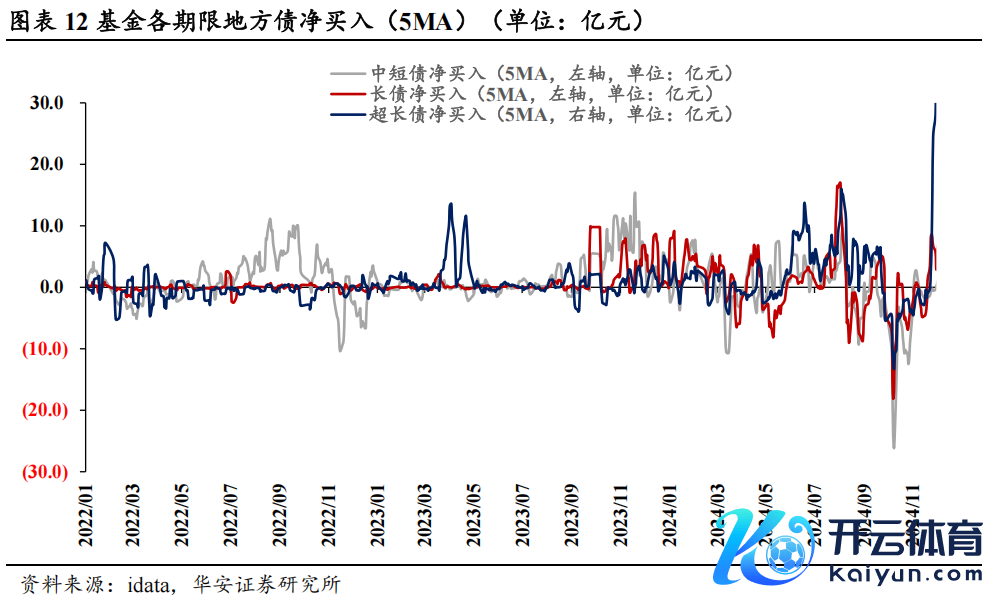

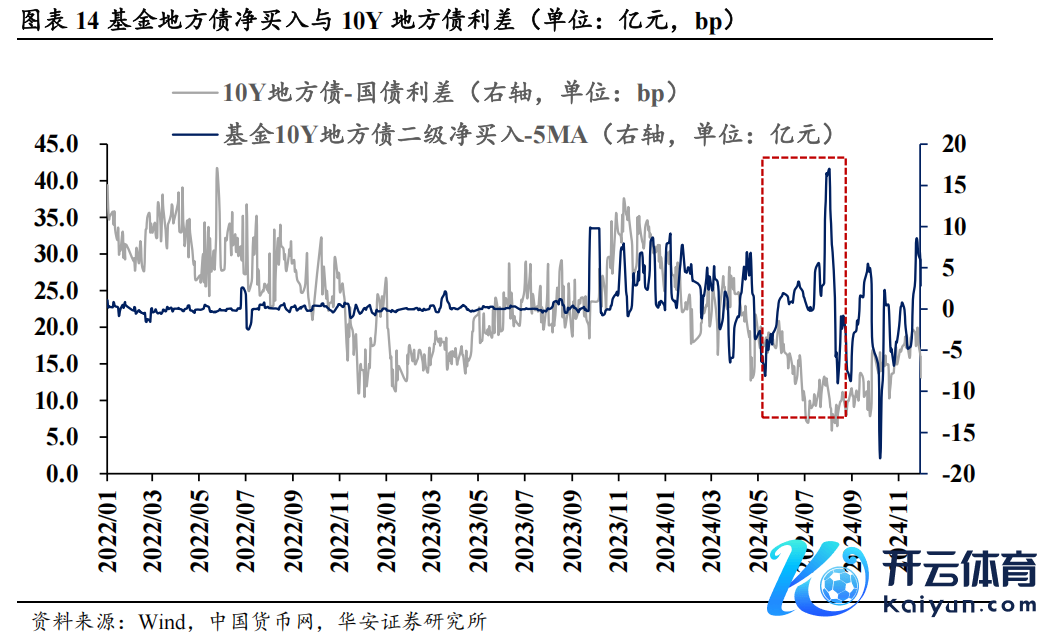

⚫ 从买盘的期限偏好来看,竖立主力保障偏好15-30年长债,基金偏好10年以内中短债,2023年上半年、2024年基金买短轨则失效。保障资金的欠债端量对清爽,因此更偏好竖立历久限债券,以匹配其历久的欠债结构,净买入主要散布在15-20年、20-30年场地债。广义基金投资场地借主要安闲来往需求,偏好10年以内的中短期场地债。2023年、2024年上半年,钞票荒样式下优质钞票稀缺,长债看成安全性强的钞票受到基金的喜爱;2024年下半年,化债供给潮中场地债刊行期限全体拉长,基金也在二级阛阓相应提高了长债竖立比例。

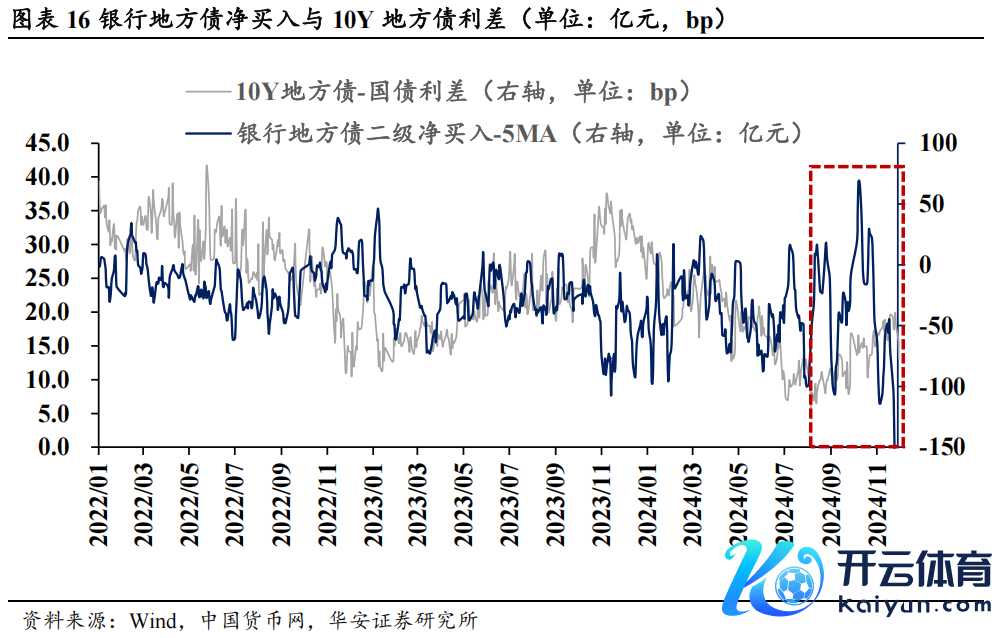

⚫ 从买入卖出时点来看,银行的净买入和场地债供给呈略略滞后的反向变动。9月以来,银行承奋勉于量趋于饱和,重复年末行情,在二级阛阓买短卖长。供给大幅增多时,银行在一级阛阓被迫贯串,随后在二级阛阓大幅卖出。2024年9月以来,场地债刊行提速,尤其是在化债配景下,场地债置换的期限不断拉长,银行的一级承奋勉于量接近饱和。为了均衡久期风险,银行在二级阛阓买短卖长。11月以来的年末行情中,为了相宜久期监管要求,银行进一步卖出长债。

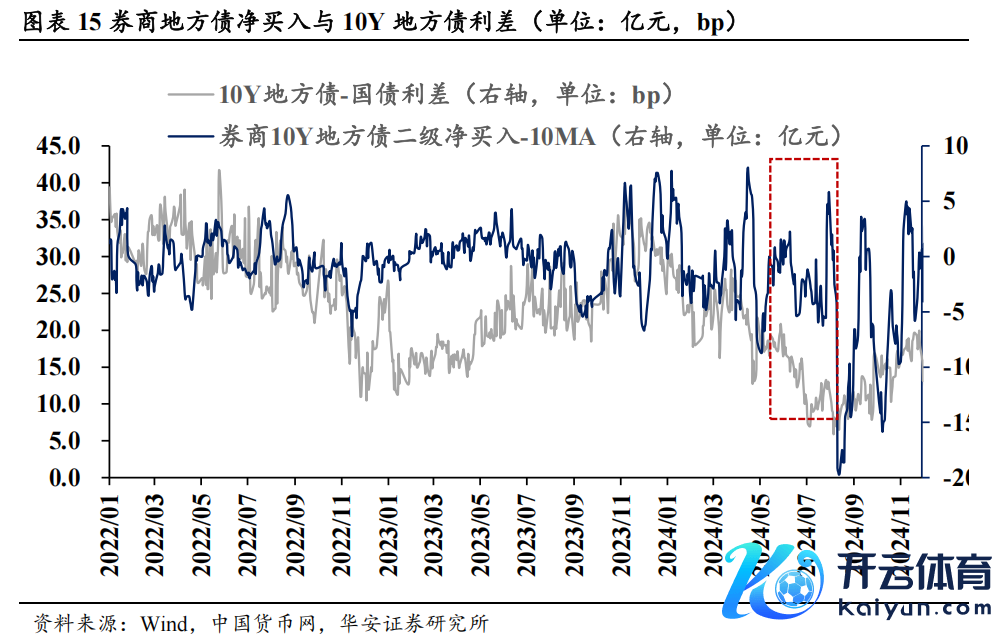

C)从买盘竖立力量和二级利差的关系来看,2024年5月以来,非银抢配限定利差走阔的影响增大。2024年5月场地债放量以来,基金、券商的10Y场地债二级净买入量增大,对应期限利差在供给大幅增多时仍然走窄,体现了非银机构抢配对利差的影响有所扩大。

9月以来,银行在二级阛阓买短卖长,推动利差走阔。

03

场地债怎么订价?

3.1 一级刊行订价视角

刊行票面利率方面:

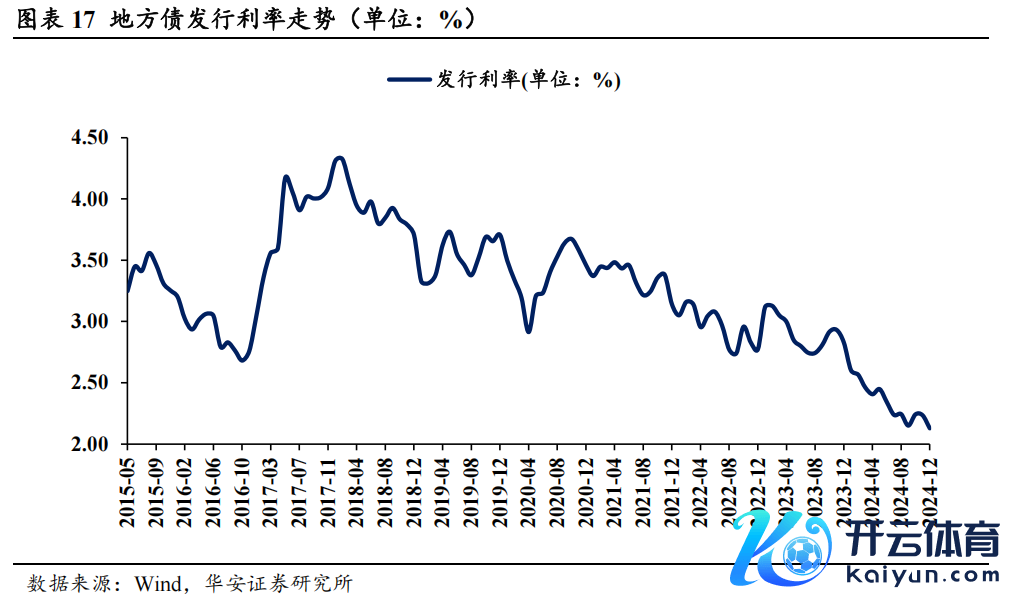

从全体上来看,场地债刊行票面利率从2018年起呈现下行趋势。抑制12月27日,2024年12月场地债刊行票面利率为2.13%,相较于2018年2月的4.32%,下降了2.19%。

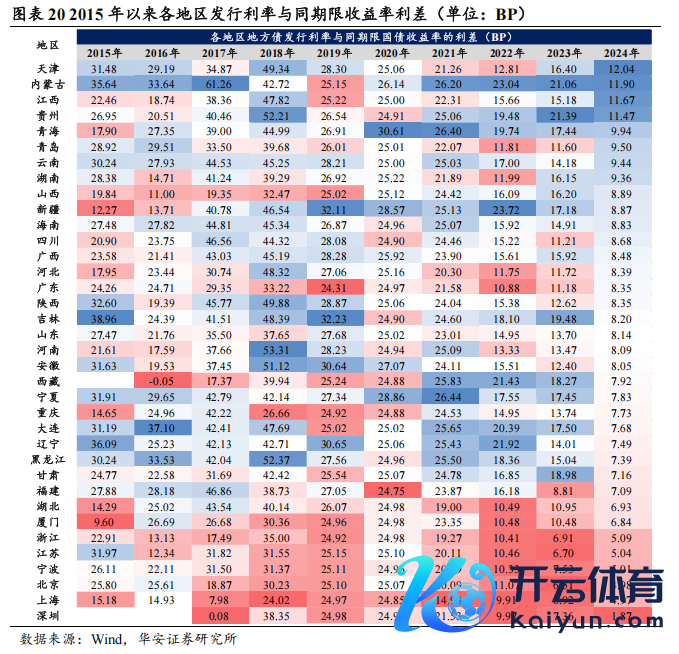

分地区来看,场地债刊行票面利率的地区各异显赫,从2015-2024年这十年间全体来看,票面利率较高的地区频频为经济发展相对滞后或者财政气象较为垂危的区域,而经济较发达或财政实力较强的地区票面利率相对较低。从图表来看,广西、黑龙江、吉林等地区的票面利率相对较高,平均在3.30%以上;而北京、上海、江苏、浙江等地的平均票面利率较低,平均在3.10%独揽。从近期数据来看,2024年各地区场地债票面利率进一步下降,最高不逾越2.5%,北京以致降至2.02%。

一级刊行利差方面:

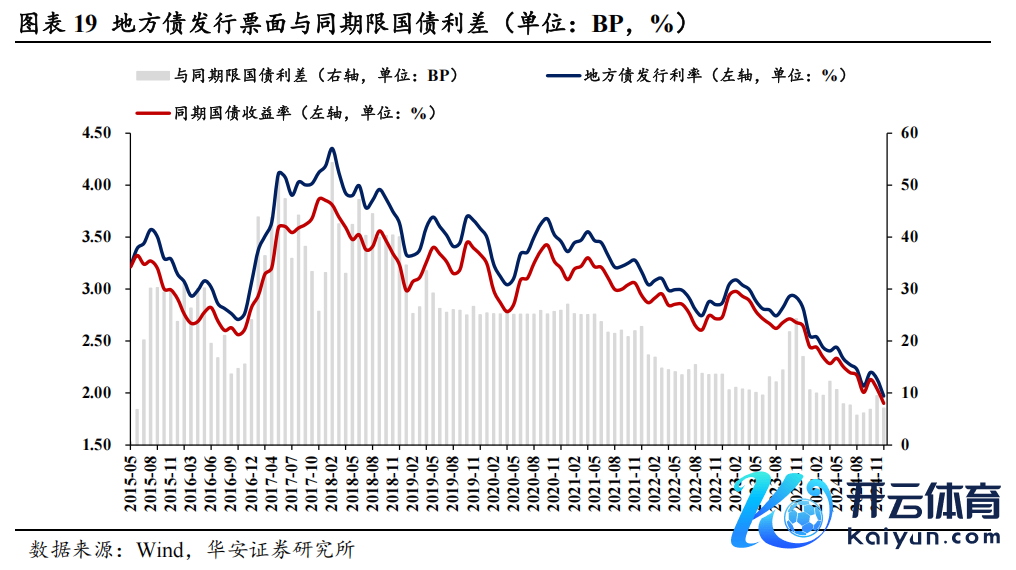

历史上看,场地债刊行利差总体资历了先走阔后收窄的趋势:2015年至2018年,场地债刊行利差全体震撼走阔,并在2018年2月达到最岑岭54.31 BP。2019年以后,跟着刊行利差下限的不断调遣,场地债刊行利差进入下行区间,2022年以来大广泛月份利差看护在10-20 BP之间。从近期数据来看,2024年的利差收窄至10BP独揽,并在2024年8月降至面前的最低点5.73BP。

分地区来看,跟着场地债刊行阛阓化程度提高,各地区场地债刊行利差趋于分化,经济发达地区场地债刊行利差全体较低。从2015-2024年这十年间全体来看,内蒙古、吉林、黑龙江、宁夏等地区刊行利差较高,峰值出面前2017-2018年,利差高达50BP以上,2017年内蒙古更是达到了最岑岭61.26BP;而上海、深圳、浙江、北京等地区刊行利差较低,平均在15BP独揽。从近期数据来看,2024年各地区刊行利差进一步下降,只消天津、内蒙古、江西、贵州四个地区的刊行利差仍然在10BP以上,其余步区刊行利差均在10BP以下,最低的深圳如故降至1.87BP。

3.2 二级来往订价视角

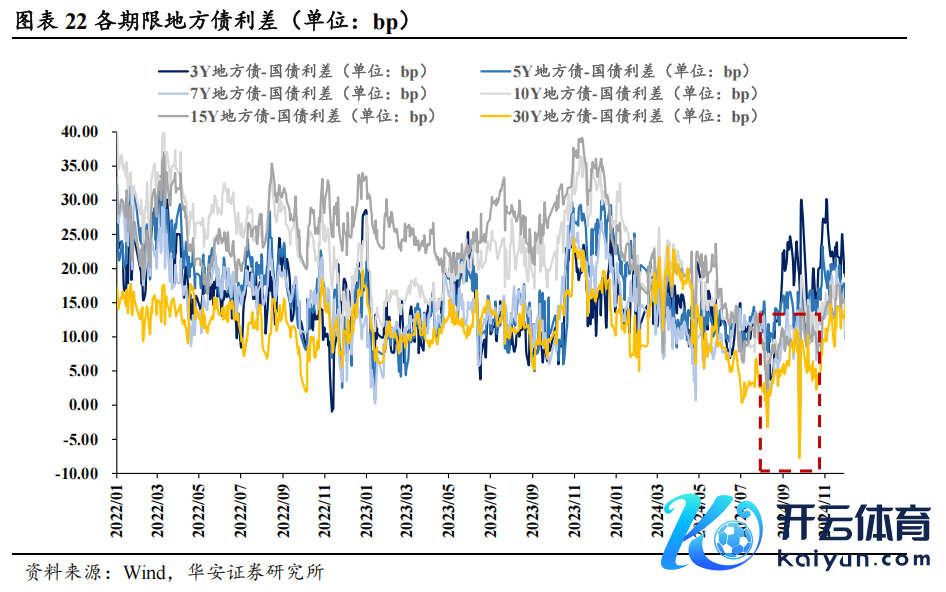

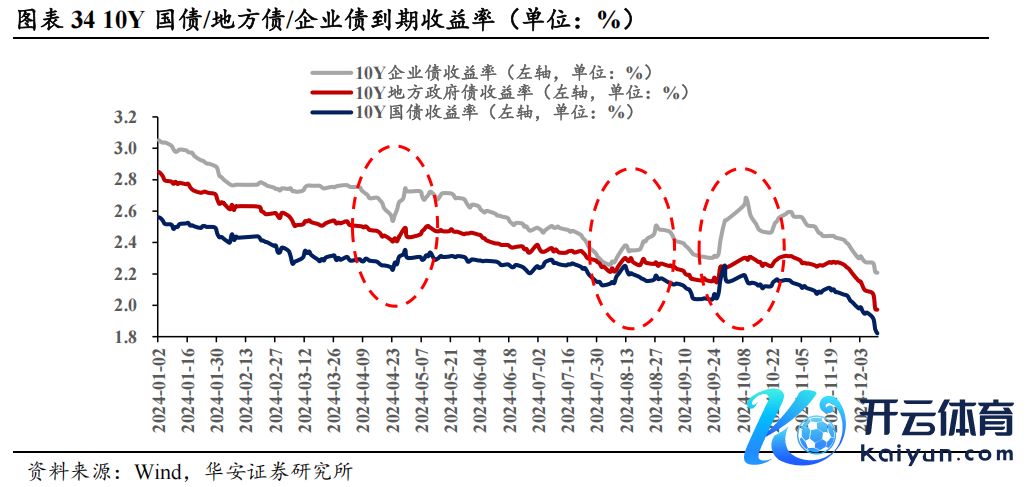

2018年来,跟着利率下行的大趋势,场地债-国债利差在波动中收窄。

各期限利差的一致性较强,期限越长,场地债与国债的利差越小。一方面,期限越长,利差越小,呈现出与信用债完全相背的特色;另一方面,各等第利差的干系性较强,基本领路为同向变化。

值得注目的是,2024年8月以来,历久、超历久利差降至历史最低点,主要与2024年以来的钞票荒、一级刊行利差收窄的传导效应,以及央行4月以来屡次指示国债长端利率风险,并在公开阛阓买短卖长相关相关。跟着化债落地加速,长端二级利差再行走阔,面前已规复至2024年5月的水平。

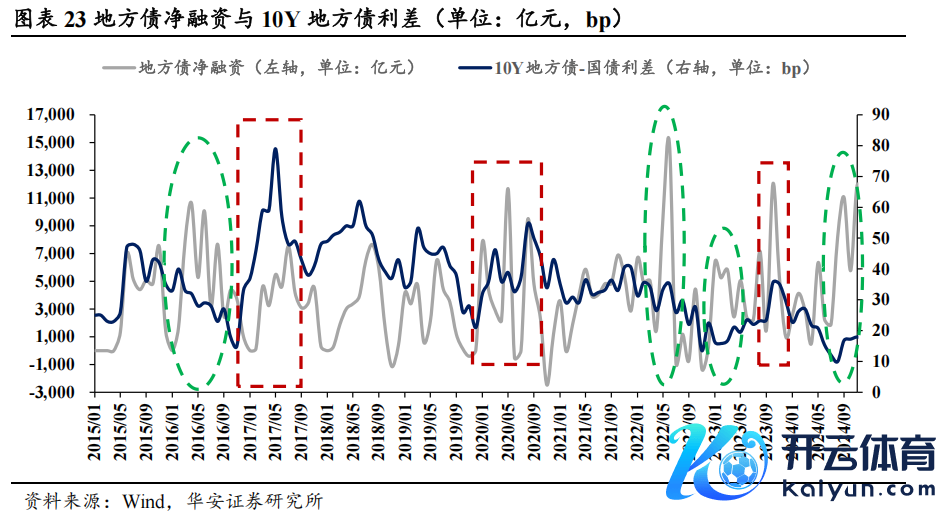

供给扰动与钞票荒下需求隆盛的博弈、票息策略与波段来往策略的轮动,是影响场地债利差的两大身分。

(1)场地债供给放量酿成流动性溢价,促使利差走阔。由于场地债的流动性弱于国债,供给冲击莅临时场地债领路出更高的流动性溢价,场地债供给放量时尤为显著,如2017年上半年、2020年上半年和2023年第四季度,跟着场地债净融资增多,利差马上走阔。

钞票荒样子突显时,阛阓需求充足,对供给冲击酿成副作用,推动利差看护以致走窄。钞票荒深度演绎下,优质钞票稀缺,阛阓需求裕如贯串新发的场地债,供给压力导致的流动性溢价一定程度上被松开。如2024年11月以来化债落地加速,场地债净融资大幅增多,利差却并未走阔,原因在于2024年以来钞票荒样子赓续。2022年上半年、2023年上半年的钞票荒中,净融资增多并未随同利差走阔,亦然出于疏通的原因。

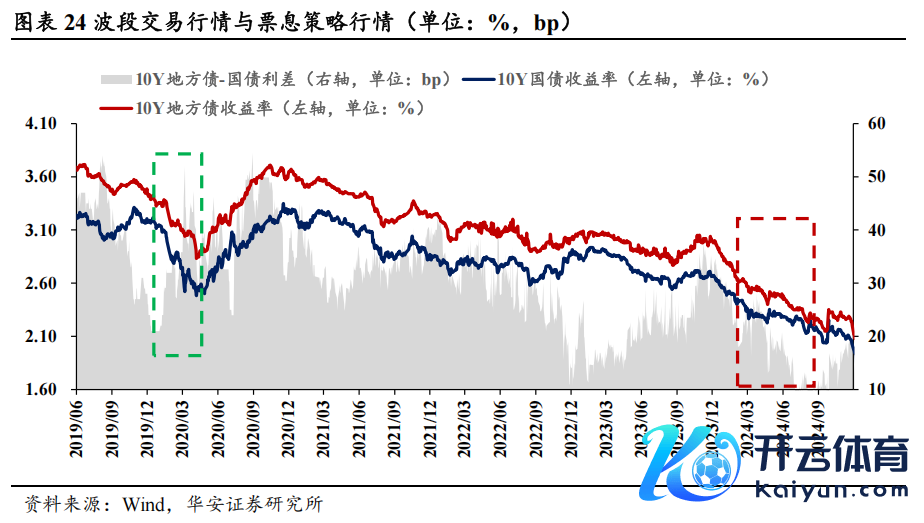

(2)如前所述,场地政府债的一大特色是低流动性,在供给潮中能取得更高的流动性溢价;另一大特色则是高票息,广泛投资者持票息策略时拥堵度更高,广泛投资者持波段来往策略时则拥堵度缩短。钞票荒时,高收益钞票难寻,投资者频频遴选高票息策略,追求清爽现款流,场地债需求由此水长船高,助推场地债利率缩短、利差走窄,举例2024年来票息策略极致演绎,利差赓续下降;相背,在震撼市中,波段来往策略更受投资者喜爱,投资偏好转向流动性更高、票息更低的国债,如2020年债市在牛市中出现屡次快速反弹和调遣,演绎快牛行情,国债更适于捕捉阛阓波动契机,利差由此走阔。

04

含权场地债过火投资策略

4.1 含权场地债约略

2018年2月,财政部发布《对于作念好2018年场地政府债务处置责任的告知》饱读吹场地政府债遴选商定到期偿还、提前偿还、分年偿还等不同体式的本金偿还条件,以幸免资金闲置。

在该战略拓荒下,场地政府积极响应,两种场地债特殊条件应时而生。第一种特殊条件为“时点赎回条件”,或称为含权场地债,允许刊行东谈主在债券到期日之前,于行权公告日遴荐是否按照条件商定提前赎回,如2019年2月广东刊行的专项债,期限结构3+2,即不错在债券存续的第三年提前赎回;第二种特殊条件为“债券提前偿还条件”,即在债券存续期内分期偿还本金,第一批提前偿还场地债为2018年9月深圳刊行的4只专项债,举例18深圳债04章程,本金分年偿还,在债券存续期的第3-14年(2021-2032年)每年偿还2700万元(占刊行总数7.50%),第15年(2033年)偿还3600万元(占刊行总数10.00%)。含权场地债是否行权受到阛阓平凡关爱,咱们斟酌在行权公告日前后的利率变化,挖掘干系投资契机。

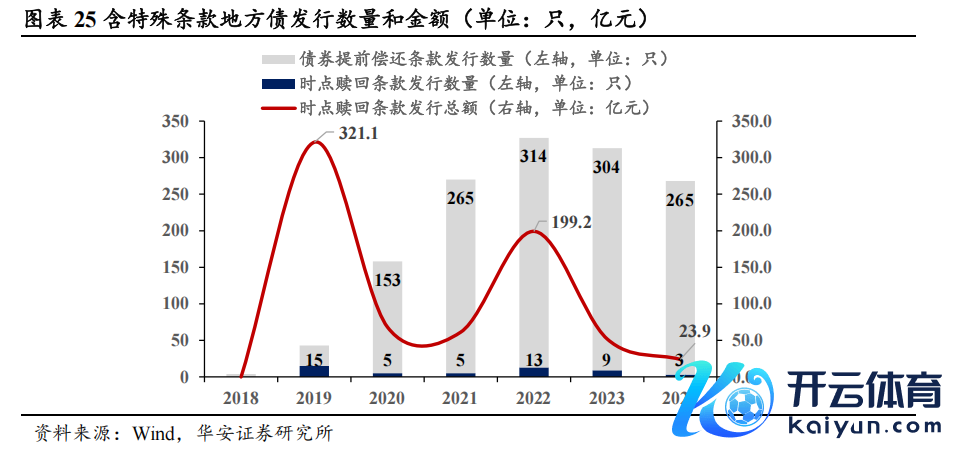

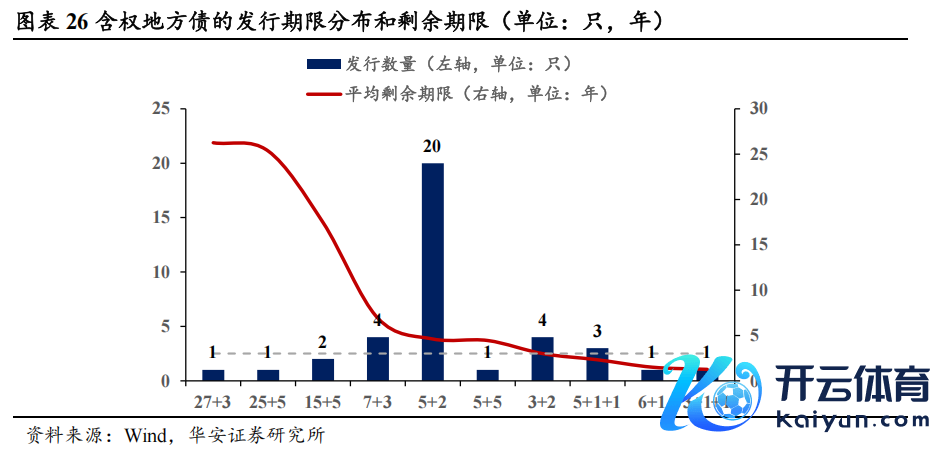

从刊行情况来看,2024年刊行岑岭已过,但仍有一定刊行量。自2018年财政部文献公布后,含权场地债和提前偿还场地债刊行量马上抬升,抑制2025年1月共刊行50只含权场地债。2019年是含权场地债的第一个刊行岑岭期,刊行15只含权场地债,总数321.1亿元;2022年是第二个岑岭期,刊行13只含权场地债,总数199.2亿元。2024年刊行量有所缩短,但仍有一定刊行量,共刊行3只含权场地债,刊行总数23.9亿元。

从期限结构来看,面前存续的含权场地债多为5+2、7+3和3+2期限结构,剩余期限多在3年以上,2022-2023年第二次岑岭期中刊行的含权场地债一谈存续。2019年2月于今刊行的50只含权场地债中,有38只存续,12只到期。含权场地债存续总规模为434.89亿元,遴选的期限结构多为5+2、7+3和3+2,存续数目分别为20只、4只、4只,存续规模分别为281.2、43.7、14.1亿元。按以刊行总数为权重,对剩余期限进行加权平均,得到平均剩余期限,不错发现有续的含权场地债中,绝大广泛剩余期限在3年以上。2019年第一批蚁集刊行的含权场地债广泛已到期,2022-2023年第二批蚁集刊行的含权场地债面前一谈存续。

从行权情况来看,到期不成权已成主流趋势,15只已到可赎回日历的债券中仅1只提前赎回。抑制2025年1月,共有15只含权场地债已到可赎回日历,其中12只宽泛到期赎回,3只仍存续。15只债券中,仅有一只债券提前赎回,即2019年6月刊行的19北京债19,于2021年6月1日公告提前赎回。其余14只债券均宽泛到期赎回,或已过行权日但遴荐不成权,可见到期不成权已成主流趋势。不雅察偿债开头不错发现,地皮出让收益、房钱是主要的偿债开头,比年来房地产阛阓低迷导致偿债资金不及可能是到期不成权的主要原因。

4.2 含权场地债历史投资契机

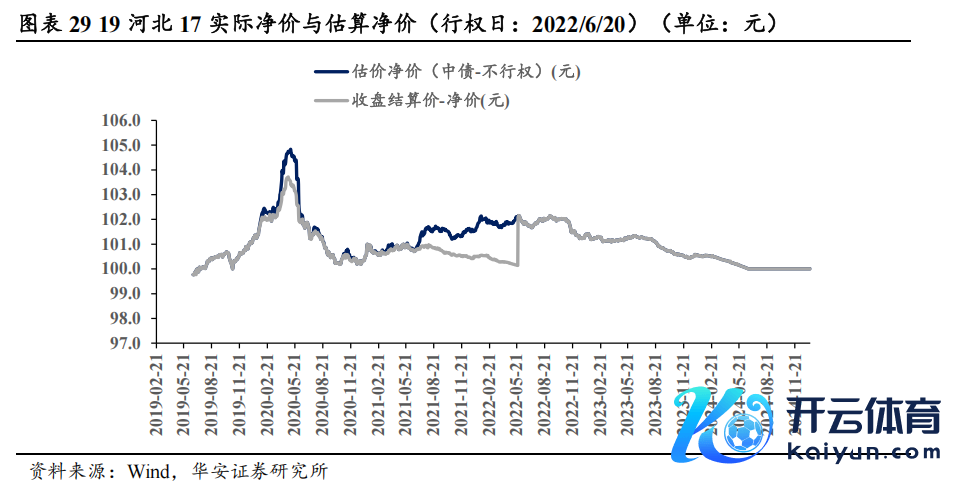

从历史来看,含权场地债的第一类投资契机在于行权日前的调遣契机。行权日前一段时辰内,骨子价钱低于合理估值水平,周边行权日时骨子价钱向合理水平回来,提前持有可赚取老本利得。到达行权期前一年独揽,出于提前赎回缩短骨子利率的担忧,含权场地债需要提供更高的骨子利率才具有裕如的眩惑力,因此领路为成交利率高于中债估值收益率、成交价低于中债估值净价。在周边行权日时(一般为1个月独揽),咱们不雅察到成交价向合理估值马上回来,举例19北京债25的可赎回日历为2020年6月28日,其净价于2020年7月1日大幅栽种,由100.0051元升至101.7195元,栽种1.7144元,升至与中债估值净价疏通的水平。在14只已到行权日的含权场地债中,11只齐不雅察到了上述轨则。举例19广东债10于行权日前7天净价上升,19河北17于行权日前4天净价上升。其中,比较特殊的是,19河北30在行权期前四个月时,骨子价钱就已回来了合理价钱。

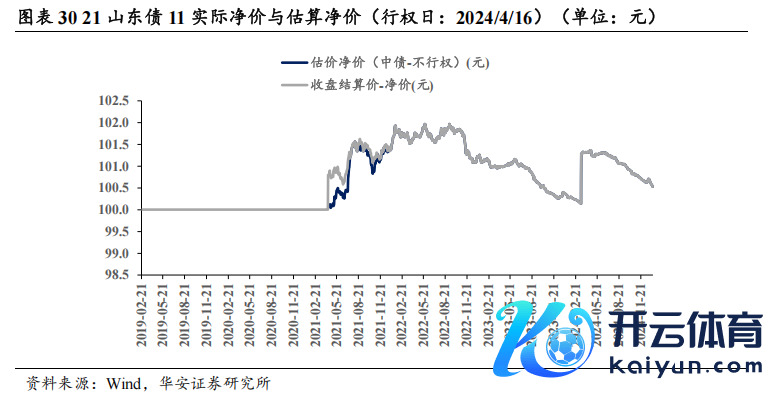

第二类投资契机在于含权场地债刊行当日的入场契机。21山东债11的刊行价钱为100元,刊行当日收盘价100.7998元,骨子价钱高于合理估价,讲解阛阓对新发含权债存在一定认同度,可把执新发债的入场契机。

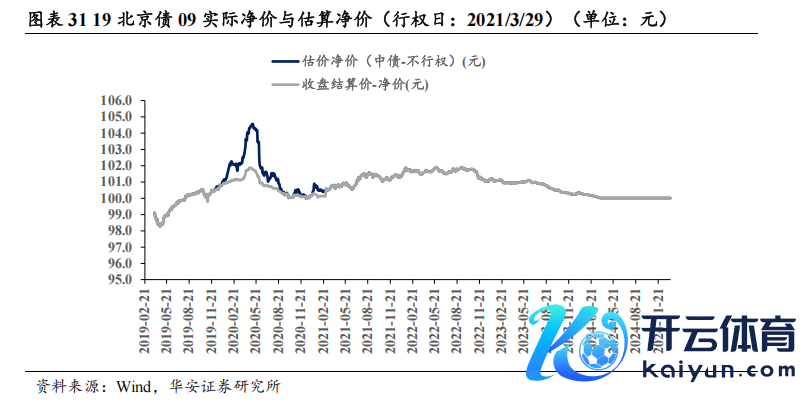

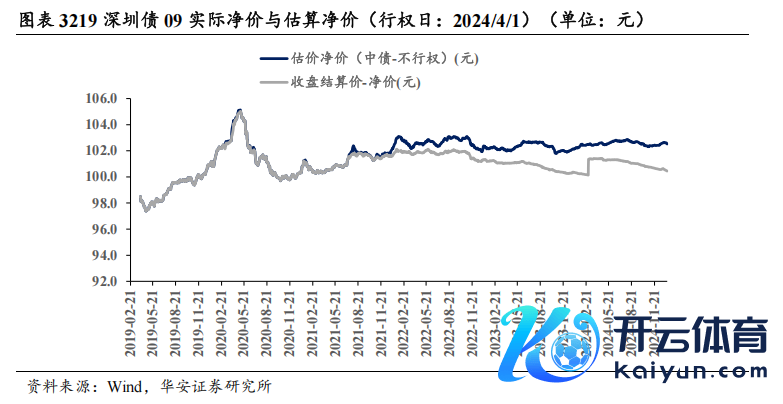

19北京债09、19深圳债09不相宜上述两条文矩,其骨子价钱历久低于合理估值,通过表面估值的缓降达成二者的趋同,此类含权债较难把执投资契机。

4.3 面前有竖立价值的含权场地债

面前存续的38只含权场地债中,3只如故到达行权期但未行权,35只尚未到达行权期。

关爱22天津债15、20厦门09、20厦门13等6只债券周边行权期时低买高抛的契机。存续含权场地债中,6只将在2025年到达行权期,如22天津债15将在3月到达行权期。这6只债券自觉行以来,骨子价钱与表面估值均高度一致。证实前边提到的轨则,在行权期前一段时辰,这6只债券的成交价可能下降,可把执契机买入;在周边行权期的几天内,骨子价钱可能马上上升,逢契机卖出可赚取老本利得。此外,不错关爱新发含权场地债刊行当日的竖立契机。

05

关爱场地债的替代效应

5.1 对国债的替代效应

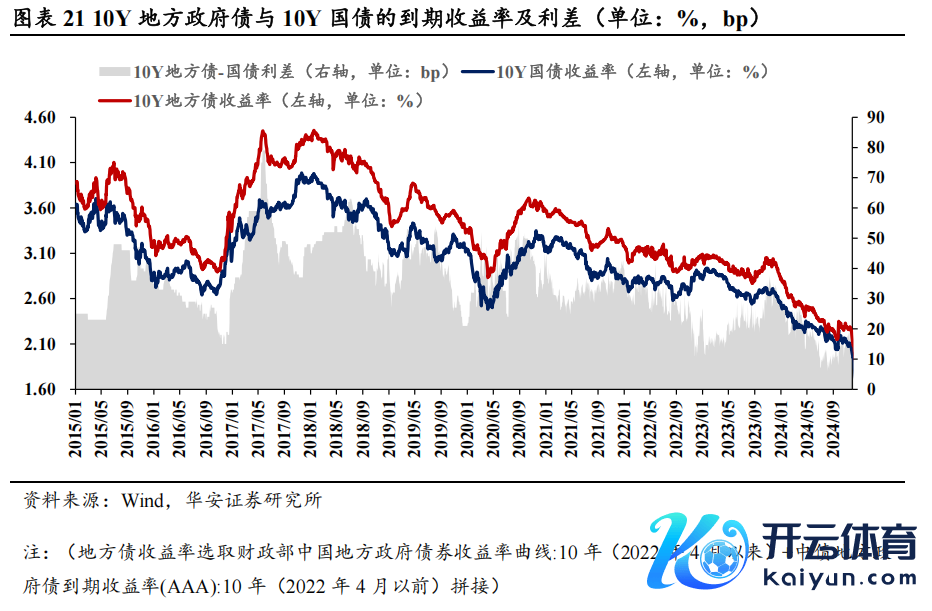

场地债与国债/政金债比较,具有更高的票息,趋势性行情下竖立价值更高。低利率环境下,投资者向久期要诉求增多,现时国债与政金债的完全收益果决偏低,若无老本利得眩惑(如行情趋于震撼),利率债品种中,场地债则具有更高的票息价值,同期场地政府债所以时辰换空间,是趋势性行情下的竖立首选,举例2024年年头至9月23日,10Y国债与场地政府债分别下行53bp与66bp,场地债在同久期品种中,在趋势性行情下具有更多的老本利得与票息收入。

5.2 对信用债的替代效应

与信用债比较,场地债的替代效应体面前①更抗跌与②更高的质押回购融资才能。从2024年的债市行情复盘来看,以10年期企业债为例,在本年以来3次较大的回调中(4月26日、8月6日与9月23日),企业债分别上行19bp、25bp、38bp,而场地债则上行12bp、9bp、18bp,同久期的场地债与信用债比较愈加抗跌;此外,场地债的老本占用相对更低且质押价值更高,对于银行表表里而言齐是相对优质的钞票,从上交所公布的秩序券折算率来看,折算率国债>场地债>企业债,分别约为1.08、0.99与0.56。

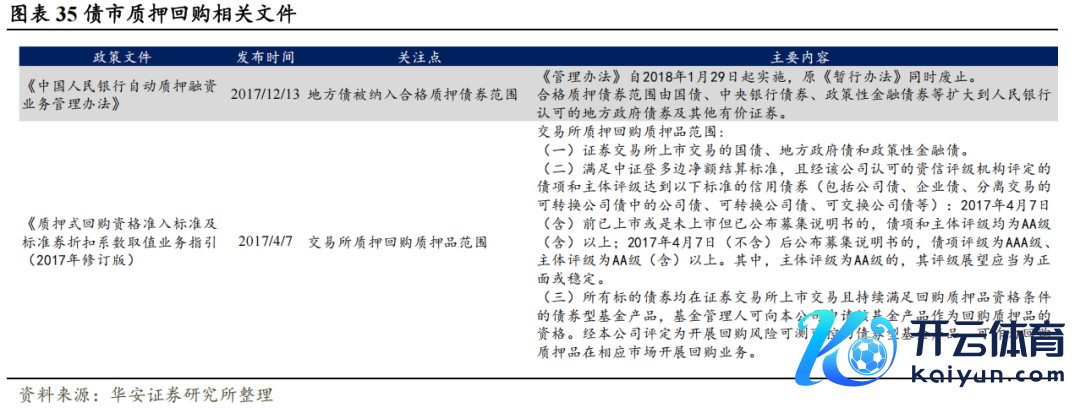

场地债纳入及格质押债券规模:2018年12月13日,央行发布了《中国东谈主民银行自动质押融资业务处置宗旨》,自2018年1月29日起推广,原2005年发布的《中国东谈主民银行自动质押融资业务处置暂行宗旨》同期废止。《处置宗旨》从融资空间、融资利率和质押债券规模三个方靠近自动质押融资业务进行了优化。在第三个方面,将场地债纳入了及格质押债券的规模内,现有的及格质押债权规模包括国债、中央银行债券、战略性金融债券、东谈主民银行认同的场地政府债券过火他有价证券。

从秩序券折算率来看,质押融资才能从高到低按序是国债、政府因循机构债、场地债、金融债、信用债。

国债和政府因循机构债的平均折算率分别为1.0573和1.0082,显赫高于其他债券,标明这两类债券具有较高的质押融资才能,主要收成于其高信用等第和较低的风险属性。场地政府债的平均折算率为0.9867,略低于国债,但仍然看护在较高水平。金融债的平均折算率为0.8629,介于场地政府债和公司债之间,响应了其较为端庄的融资才能。而信用债的平均折算率显著低于前几种债券:其中,企业债和可转债的平均折算率较低,分别为0.5606和0.6939,标明其融资才能较差;公司债和可交换债券的平均折算率分别为0.7475和0.8,高于企业债和可转债,但仍然较低。

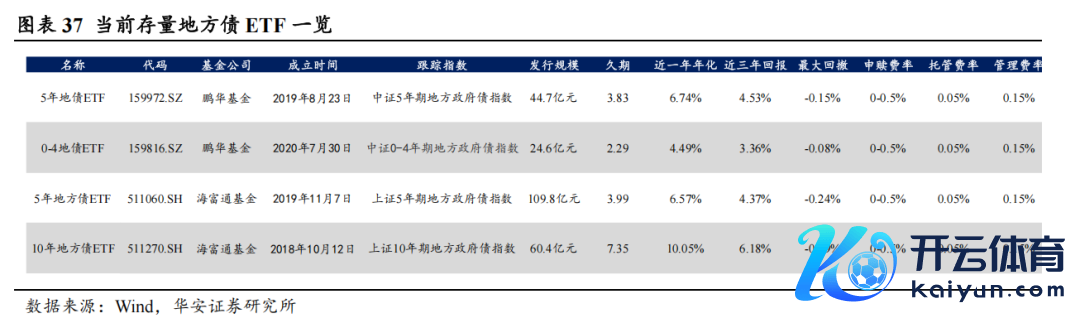

5.3 关爱场地债ETF的投资价值

来往盘及居品户出于流动性考量,可竖立场地债ETF。竖立场地债ETF与径直买入场地债比较,具有更高的流动性且不错日内交割/套利(如一二级套利),但需要支付一定的处置用度。从现时阛阓的4只存量场地债ETF来看,海富通 10年场地债ETF挂钩上证10年期场地政府债指数,最近1年年化酬金为10.05%。咱们对2024年以来径直买入10Y国债、买入10Y场地债以及买入10年场地债ETF三种投资方式进行收益测算,成果炫耀即使扣除处置费与托管用度后,径直投资场地债与场地债ETF的收益差距也不大(2024年9月24日往常),而在债市回调时场地债的着落幅度较国债频频更高,现时因此竖立盘投资者可斟酌在债市回调后买入场地债,而来往型投资者则可斟酌趋势性行情下通过场地债ETF进行套利后离场。

(转自:债文新说)开云体育

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP